Immobilienerwerb: Phasen des Erwerbsvorgangs und Abschluss der Verträge

Der Weg zum Eigenheim

Es gibt wohl keinen Menschen, der nicht wenigstens einmal über die Möglichkeit nachgedacht hätte, sich eine Immobilie anzuschaffen. Für viele Deutsche gibt es sogar "einen Traum vom Eigenheim". Doch bevor dieser realisiert wird, vergeht viel Zeit. So verstreichen durchschnittlich 21 Monate von dem Entschluss, eine Immobilie anzuschaffen bis zur finalen Schlüsselübergabe. Was dazwischensteht, macht laut vielerlei Berichte den "Traum zum Alptraum".

Die künftigen Immobilienbesitzer pendeln zwischen Banken und Behörden und hetzen von einem Termin zum nächsten. Um diesen ganzen Vorgang koordinierter und weniger hektisch gestalten zu können, empfiehlt es sich, die einzelnen Phasen des Immobilienerwerbs näher zu betrachten.

Die erste Phase: Vorüberlegungen und Wünsche

Es gibt verschiedene Varianten, wie man den Immobilienerwerb unterteilen kann. Im Allgemeinen lassen sich diesbezüglich drei Phasen identifizieren, die einem dabei helfen, seine eigenen Schritte passend zu ordnen. Diese sollen den konkreten Erläuterungen deshalb vorangestellt werden. So empfiehlt der Immobilienvermittler, mit einer Wunschphase zu beginnen. Dort solle man seine Vorstellungen zusammentragen und erste Entscheidungen treffen. Möchte man die Immobilie kaufen, bauen oder auf einer Zwangsversteigerung erwerben? Wo soll diese liegen und wie sollte sie beschaffen sein? Welche Ausstattung sollte sie besitzen und ist eine bestimmte infrastrukturelle Anbindung notwendig? Pendler brauchen beispielsweise eine schnelle Auffahrt auf die Autobahn. Schon in die Wunschphase gehört der Preis. Es empfiehlt sich, schon zuvor erste Sondierungsgespräche zu führen, um herauszufinden, welches preisliche Volumen die neue Immobilie haben darf. Ein Finanzinstitut kann Ihnen in der Regel schon einen ersten Korridor nennen.

Die zweite Phase - Wissenserwerb

Im Rahmen der zweiten Phase sammeln der zukünftige Immobilieneigentümer Wissen über die Immobilie sowie die bevorstehende Abwicklung. Die meisten Immobilien-Interessenten sind Laien, die keine Ahnung von der Materie haben. Da der Immobilienerwerb jedoch die größte Ausgabe ist, die Sie in Ihrem Leben vermutlich tätigen, sollten Sie zum Experten werden. Am Ende des Prozesses sollten Sie jeden Schritt und jede Fachvokabel verstehen, denn es ist Ihr Geld, das ansonsten verloren geht. Während der tatsächlichen Auswahl der Immobilien wird das theoretische Wissen praktisch gegliedert: Sie, als Interessent erfahren, welche theoretischen Überlegungen Ihnen weniger wichtig sind und welche für Sie besonders hohe Bedeutung haben.

Die dritte Phase - Realisierung

In der finalen Phase haben die Interessenten genügend Objekte gesehen und haben eine Vorstellung darüber, welche ihrer Wünsche sich verwirklichen lassen und wo sie Abstriche machen müssen. Nun ist es an der Zeit, sich für ein Objekt zu entscheiden bzw. den Bau in Auftrag zu geben. Wie schnell Interessenten tatsächlich bis zur Realisierungsphase kommen, hängt mit dem "Leidensdruck" zusammen, den sie in ihrer bisherigen Wohnsituation hatten. Wenn Sie beispielsweise eigentlich relativ glücklich zur Miete leben, werden Sie solange suchen, bis Sie wirklich die Traumimmobilie gefunden haben. Wenn Sie hingegen schnell aus Ihrer bisherigen Wohnung ausziehen möchten, werden Sie eher bereit sein, einige "Schönheitsfehler" zu akzeptieren. Die folgenden Erläuterungen beziehen sich ausschließlich auf die Umsetzung der Realisierungsphase, dennoch sollten Sie im Hinterkopf behalten, dass Experten noch einige vorgeschaltete Schritte empfehlen.

Ablauf: Eine Immobilie bauen

Der einfachste Weg, um tatsächlich genau den Wunschtraum vom Eigenheim zu realisieren, ist der Bau einer Immobilie. Dafür muss ein passender Baugrund gefunden werden, auf dem diese tatsächlich errichtet werden darf. Im Grundbuch sind entsprechende freie Grundstücke gekennzeichnet. Wenn man einen entsprechenden Boden erwerben möchte, sollte man sich deshalb zuvor den Grundbucheintrag zeigen lassen. Dort muss fixiert sein, dass der Boden "zur Bebauung" freigegeben ist. Anschließend führt der nächste Gang zur Bank. Dort wird ein erster Immobilienkredit aufgenommen.

Neben den üblichen Unterlagen (Gehaltsnachweise, Sicherheiten, etc.) wird der Sachbearbeiter des Finanzinstituts in aller Regel auch nach einem Wertgutachten des Grundstücks fragen und einen Kostenvoranschlag für den eigentlichen Bau sehen wollen. Es empfiehlt sich, einen Bauunternehmer mit dem eigentlichen Bau zu beauftragen, der anschließend Subunternehmer einstellen wird. Dieser Bauunternehmer erstellt den Kostenvorschlag und gibt Rat, von wem das Gutachten erstellt werden sollte. Hier finden einige Prozesse zur gleichen Zeit statt, von denen Sie sich jedoch nicht aus der Ruhe bringen lassen sollten.

Die eigentliche Bauphase beginnt

Erst nach dem Gutachten erwerben Sie den Baugrund. Dieser Vorgang muss notariell beglaubigt und beim Amt eingereicht werden, damit der Grundbucheintrag geändert werden kann. Nun müssen Sie um eine Baugenehmigung ersuchen. Dafür benötigen Sie einen Bebauungsplan. Zudem müssen Sie nachweisen, wie die Kosten dafür aufgebracht werden. Den Plan erstellt ebenfalls der von Ihnen beauftragte Bauunternehmer. Das Dokument ist eine Ausformulierung des Kostenvoranschlags. Die Bank wird Sie ebenfalls um den Bebauungsplan bitten. Immer wieder berichten Bauherren darüber, dass sich das Geldhaus ebenfalls nach Einschätzungen darüber erkundigt, welche Versicherungen das Gebäude während des Baus benötigt und welche später abgeschlossen werden müssen.

Praktisch immer wird ein Nachweis über eine Feuerversicherung verlangt. Denken Sie frühzeitig daran, dass auch die sich im Bau befindliche Immobilie versichert werden muss. Der Bauunternehmer kann Ihnen dabei einige Tipps geben. Neben der Feuerversicherung sollten Sie sich gegen Strom- und Wasserschäden absichern. Das Baurisiko liegt hingegen beim Bauunternehmer. Wenn es zu Schäden durch die Bauarbeiten kommt, muss seine Haftpflicht für diese aufkommen. Viele Versicherungsanbieter führen eine Hausbaupolice. Diese schützt Sie in der Regel umfassend.

Die Bauphase endet

Der Bauvertrag, den Sie mit dem Bauunternehmer geschlossen haben, ist in aller Regel so formuliert, dass Sie Ihre neue Immobilie schlüsselfertig erhalten. Immer wieder gibt es Rechtsstreitigkeiten darüber, was dies konkret bedeutet. In der allgemeinen Verkehrsanschauung hat sich durchgesetzt, dass die Immobilie gesetzt und trocken sein muss. Zudem müssen alle vertraglichen Leistungen erfüllt sein. Aus Kostengründen werden Gärten, Terrassen oder kleinere Wege oft erst später gebaut. Die Immobilie ist dennoch vorher schlüsselfertig und kann bezogen werden. Anschließend muss der Eintrag im Grundbuch geändert werden. Dort muss nun vermerkt sein, dass der Grund bebaut ist. Zudem ist der Hinweis notwendig, dass die neue Immobilie mit Hypotheken belastet ist.

Ablauf: Eine Immobilie kaufen

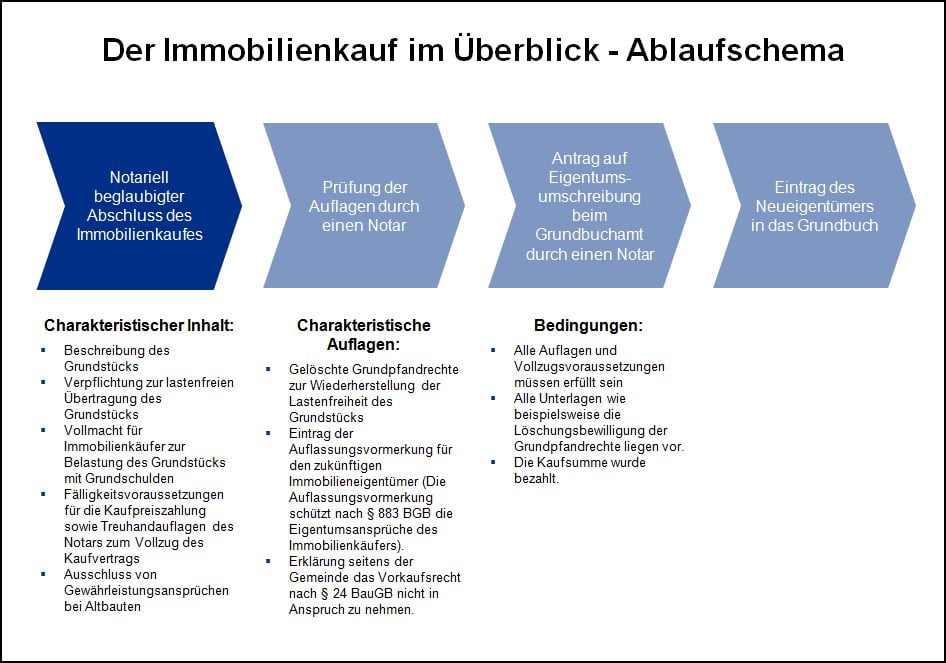

Ungleich leichter ist es, eine Immobilie zu kaufen, weil in diesem Fall Fragen wie eine Baugenehmigung oder aber der Punkt, ob ein Grundstück überhaupt bebaut werden darf, keine Rolle spielen. Ist eine passende Immobilie gefunden, die von mehreren Personen bewohnt wird, aber nur von einer der Bewohner zum Kauf angeboten wird, benötigt erst einmal der Käufer ein zentrales Dokument. Dieses muss erklären, ob es sich um einen geteilten oder einen einheitlichen Besitz handelt.

Als Beispiel: Kauft man eine Wohnung in einem Haus mit mehreren Parteien, so erhält man eine Teilungserklärung. Will man jedoch ein Einfamilienhaus erwerben, so benötigt man eine notariell beglaubigte Erklärung, dass der Verkäufer alleiniger Besitzer ist oder die Mitbesitzer dem Verkauf zustimmen. Dem muss eine Kopie des Grundbucheintrags beigelegt werden. Ohne die entsprechenden Dokumente verweigert die Bank den Immobilienkredit.

Der Gang zur Bank

Seit 2009 verlangt die Bank zudem den Energieausweis des Hauses sowie - parallel zum Bau - einen Nachweis über die nötigen Versicherungen. Vor dem eigentlichen Kauf muss außerdem ebenfalls ein Wertgutachten erstellt werden. Es empfiehlt sich, von der Bank eine Empfehlung für einen Gutachter ausstellen zu lassen. Gibt es bereits ein Wertgutachten, das vom Verkäufer erstellt wurde, akzeptiert das Finanzinstitut dieses häufig nicht. Die Bank wird zudem eine Kopie des Baulastenverzeichnisses für das Grundstück sehen wollen. Dieses zeigt mögliche Beschränkungen der Grundnutzung auf. Wichtig ist dies vor allem für die Interessenten, die das Gelände weiter bebauen möchten, um den Wert zu steigern oder die Ausstattung den eigenen Bedürfnissen anzupassen.

Die Bank verlangt zudem alle Bauunterlagen der Immobilie, die in Kopie vom Verkäufer ausgehändigt werden müssen. Immer häufiger möchte das Geldhaus vor der Kreditvergabe zudem auch aktuelle Fotos von dem Gelände sowie dem Gebäude sehen. In Ostdeutschland gab es diesbezüglich in der Vergangenheit einige Probleme, die vor Gericht endeten. Sollte ein Makler für den Verkauf verantwortlich zeichnen, erwartet das Finanzinstitut zudem eine Aufstellung über die Kosten, die durch diesen entstehen.

Der Kaufvertrag wird geschlossen

Hat die Bank alle Dokumente, die sie benötigt, wird der Immobilienkredit in aller Regel zeitnah gewährt. Der Kaufvertrag kann anschließend abgeschlossen werden. Üblich ist, dass dieser einige Anlagen erhält. Hierzu gehört beispielsweise eine Bankgarantie. Diese garantiert dem Verkäufer, dass er den Kaufpreis in jedem Fall erhalten wird. Gibt es mehrere Vorbesitzer, müssen alle den Kaufvertrag unterzeichnen.

Wichtige Anlagen und der Grundbucheintrag

Im Anhang wird eine schriftliche Erklärung festgehalten, die deutlich macht, dass sie alle dem Verkauf zustimmen und ihre Besitzrechte an der Immobilie sowie dem Grundstück sowie etwaigen Nebenbauten an den neuen Besitzer durch den Kaufvertrag abtreten. Eigentlich regelt dieser dies schon, doch auch hier gab es in der Vergangenheit immer wieder rechtliche Konflikte um beispielsweise Nebengebäude. Aus diesem Grund ist ein zusätzliches Dokument, das Teil des Kaufvertrags wird und in dem alle Vorbesitzer noch einmal auf ihre Besitzrechte verzichten, unbedingt ratsam. Ebenfalls im Anhang befindet sich die Abgeschlossenheitsbescheinigung. Diese legt die Realteilung des Grundstücks im Grundbuch von den Nachbargrundstücken fest und macht somit deutlich, bis wohin eigentlich das zu verkaufende Grundstück reicht. Der Kaufvertrag ändert den Grundbucheintrag. Er muss deshalb notariell beglaubigt werden. Der Grundbucheintrag wird anschließend mit dem Kaufvertrag geändert. Wie beim Bau müssen auch jetzt Hypotheken vermerkt werden.

Ablauf: Eine Immobilie durch eine Zwangsversteigerung erwerben

Immer wieder werden Immobilien in Zwangsversteigerungen angeboten. Die entsprechenden Termine sowie Objekte werden im Staatsanzeiger des jeweiligen Bundeslands angekündigt. Im Internet findet man dieses allerdings auch problemlos. Ein Beispiel ist die Plattform: Zwangsversteigerung.de, die auch einen Terminkalender führt. Bei einer Zwangsversteigerung handelt es sich um eine öffentliche Veranstaltung, an der jede Person teilnehmen kann. Um bieten zu können, muss der eigene Ausweis mitgeführt werden.

Diese Dinge sind vor der Zwangsversteigerung zu erledigen

Vor der eigentlichen Versteigerung sollten Sie sich bereits ein Bild über die Immobilie machen, die Sie interessiert. Dies ist relativ einfach, da der Staat ein neutrales Wertgutachten erstellen lässt. Mit diesem gehen Sie anschließend zur Bank und bitten um eine entsprechende Garantie für die Versteigerung. Die Bank soll Ihnen versichern, bis zu welcher Höhe Sie im Bedarfsfall von ihr ein Darlehen bekommen. Sie benötigen den Kredit erst, nachdem Sie die Versteigerung auch gewonnen haben.

Dies ist der zweite Vorteil der Zwangsversteigerung: Sie müssen sich erst dann verschulden, wenn Sie auch wirklich den Zuschlag erhalten haben. Die Bankgarantie ist für die Versteigerung allerdings zwingend notwendig. Für diese wird das Geldhaus möglicherweise einige zusätzliche Unterlagen einfordern, die Sie in Kopie vom Gerichtsvollzieher erhalten können. Zentral ist dabei die Teilungs- oder Vollstreckungserklärung. Im ersten Fall können Sie nur einen Teil der Immobilie erwerben, im zweiten Fall steht das ganze Gebäude zum Verkauf. Sorgen müssen Sie sich um diesen Punkt in aller Regel jedoch nicht machen, denn wenn mehrere Besitzer in einem Haus leben, das nicht in mehrere Parteien aufgeteilt ist, und von dem ein Teil zur Zwangsversteigerung ansteht, so versilbern die anderen Besitzer ihre Anteile in der Regel ebenfalls.

Die Versteigerung läuft

Sie sollten erst bieten, wenn Sie alle Dokumente eingesehen haben, die notwendig sind. Dazu gehört vor allem der Energiepass. Die Vorbesitzer händigen diesen häufig erst direkt vor der Versteigerung aus, weshalb es nicht notwendig ist, ihn zuvor einzusehen. Sie dürfen nur so hoch bieten, wie Sie auch zahlen können. Ihre Gebote sind rechtlich bindend. Wenn Sie über die Bankgarantie hinaus geboten haben, aber die entsprechenden Nachweise nicht erbringen können, dass Sie die Immobilie zu dem Preis auch bezahlen können, werden Sie vermutlich zu einer Geldstrafe verurteilt. Sollten Sie die Zwangsversteigerung gewonnen haben, wird anschließend der Kaufvertrag geschlossen. Als Verkäufer tritt dabei treuhänderisch für die Gläubiger der Staat auf. Die notarielle Beglaubigung kann der Gerichtsvollzieher geben. Mit dem Kaufvertrag können Sie den Grundbucheintrag ändern lassen. Oft erledigt dies aber auch der Gerichtsvollzieher, der zudem die Forderungen der Gläubiger mit dem Kaufpreis befriedigt. Darum müssen Sie sich nicht kümmern.

An einer Zwangsversteigerung teilnehmen: Ja oder nein?

Viele Interessenten sind sich unsicher, ob sie überhaupt an einer Zwangsversteigerung teilnehmen sollten. Neben moralischen Einwänden gibt es auch die ganz praktische Frage, ob sich dies überhaupt lohnt. Es empfiehlt sich, ehrlich zu sich selbst zu sein: Neben den genannten Vorteilen bietet die Zwangsversteigerung den großen Vorzug, dass die Immobilie günstiger ist. Dies geschieht schon dadurch, dass kein Makler für den Verkauf verantwortlich zeichnet und eine entsprechende Courtage ausfällt.

Es kann jedoch auch einige Nachteile geben. Der Vorbesitzer, der das Gebäude wegen seiner Verschuldung abtreten muss, ist nicht verpflichtet, Ihnen die Tür zu öffnen. Sie können die Immobilie, für die Sie sich interessieren, deshalb häufig nicht persönlich besichtigen und müssen sich auf die Bilder verlassen, die der Gerichtsvollzieher geschossen hat. Der Ärger kann sich auch anschließend noch fortsetzen: Die Fälle, in denen zwangsversteigerte Immobilien zwangsgeräumt werden mussten, sind extrem zahlreich. Selbst danach entsteht häufig noch juristischer und persönlicher Ärger. Wer sich an einer Zwangsversteigerung beteiligt, sollte deshalb besonderen Wert darauf legen, den Vorbesitzer vor der eigentlichen Versteigerung kennenzulernen und zu erfahren, ob dieser kooperativ ist.