10 sinnvolle(?) Versicherungen für Bauherren

Ein Haus zu bauen ist eine der größten Investitionen im Leben. Darum empfehlen wir einen guten Schutz vor den Risiken beim Hausbau. Lesen Sie welche Versicherungen für Bauherr*innen sinnvoll oder gar notwendig sind. Und welchen Schutz Sie sich sparen können.

1. Finanzierungsphase: Immobilienkredit absichern

In der Finanzierungsphase geht es nicht nur darum, über einen Immobilienkredit ausreichende Mittel für das Bauvorhaben aufzubringen. Es soll auch für den Fall des Falles vorgesorgt werden: lange Krankheit, Arbeitslosigkeit oder ein Todesfall können ein Bauprojekt verzögern oder schlimmstenfalls scheitern lassen. Um sich gegen solche Unwägbarkeiten des Lebens abzusichern, bieten sich zwei verschiedene Versicherungen an: die Risikolebensversicherung und die Restschuldversicherung.

1.1 Die Risikolebensversicherung

Die Risikolebensversicherung dient der finanziellen Absicherung Ihrer Immobilienfinanzierung. Sie hat keinen direkten Bezug zum Immobilienkredit, sondern versichert lediglich das Leben des Versicherten. Die Versicherungssumme wird im Todesfall des Versicherten dem oder den Begünstigten ausgezahlt.

Soll eine Risikolebensversicherung zur Absicherung einer Finanzierung verwendet werden, muss die Versicherungssumme daher mindestens die Deckung des Darlehens ermöglichen. In der Praxis ist es jedoch sinnvoll, die Lebensversicherung über eine höhere Summe abzuschließen, um Angehörige entsprechend abzusichern.

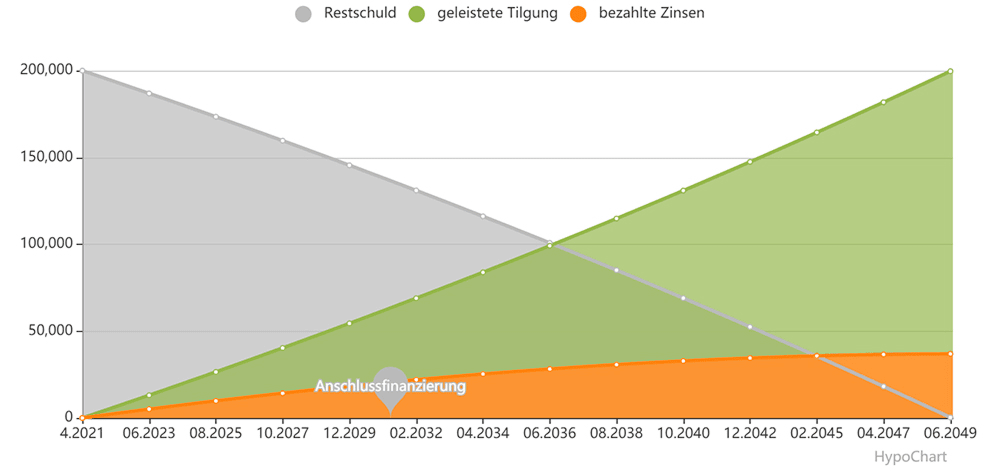

Ein Beispiel aus der Praxis

Für ein Bauvorhaben nimmt ein Paar einen Kredit in Höhe von 200.000 Euro auf. Die Rückzahlungsrate beträgt 700 Euro monatlich, die Gesamtlaufzeit des Darlehens 28,2 Jahre. Nach fünf Jahren verstirbt einer der beiden Partner. Es ist noch eine Kreditsumme von 169.266 Euro offen, die der verbleibende Partner nun alleine tilgen muss.

Aus der zuvor abgeschlossenen Risikolebensversicherung erhält er 250.000 Euro. Damit ist die Rückzahlung des Darlehens abgesichert und es verbleibt eine ausreichend hohe Restsumme, um laufende Kosten zu bewältigen.

Risikolebensversicherung: Welche Höhe ist sinnvoll?

Aus dem Beispiel lässt sich ableiten, dass die sinnvolle Höhe der Risikolebensversicherung vor allem von persönlichen Faktoren abhängig ist. Ist etwa ein Partner nicht berufstätig oder nur in Teilzeit beschäftigt, sollten Sie die Versicherungssumme entsprechend höher wählen. Dasselbe gilt, wenn Kinder zu versorgen sind. Eine Empfehlung der Stiftung Warentest lautet: Die Versicherungssumme sollte je nach Anzahl und Alter der Kinder das 3- bis 5-fache des jährlichen Bruttoeinkommens des zu Versicherten betragen.

Es gibt grundsätzlich frei wählbare Versicherungssummen für Lebensversicherungen. Üblich sind Beträge zwischen 50.000 und 300.000 Euro. Auf jeden Fall muss aber mindestens die Deckung des Darlehens gewährleistet sein, um den Immobilienkredit abzusichern.

Vorteile und Nachteile der Risikolebensversicherung

- Größter Vorteil der Lebensversicherung ist die Absicherung von Angehörigen und Lebenspartnern über das Bauprojekt hinaus, wenn das gewünscht ist. Die Kosten für solche Versicherungen sind außerdem sehr gering. Je nach Alter und Gesundheitszustand des Versicherten sind Versicherungssummen von 300.000 Euro schon ab etwa zehn Euro monatlich erhältlich.

- Es gibt allerdings auch Nachteile: Die Risikolebensversicherung bietet keinen Schutz bei Arbeitslosigkeit, Krankheit oder Unfall des Versicherten.

Fazit

Eine Risikolebensversicherung ist eine günstige Möglichkeit, Angehörige und Partner vor hohen finanziellen Belastungen im Todesfall zu schützen. Es gibt keine Verpflichtung, eine solche Absicherung zu wählen. Ob sie im Einzelfall sinnvoll ist, sollten Sie nach individuellen Kriterien entscheiden.

1.2 Die Restschuldversicherung

Die Restschuldversicherung sichert jene Risiken ab, die durch eine Risikolebensversicherung nicht abgedeckt sind: unverschuldete Arbeitslosigkeit oder längere Krankheit. Sie enthält auch die Absicherung bei Tod des Kreditnehmers. Bei schlechter Bonität verlangen Banken den Abschluss der Restschuldversicherung direkt bei Kreditvergabe. Sie steht in direktem Zusammenhang mit der Laufzeit des Darlehens und erlischt nach vollständiger Rückzahlung.

Ein Beispiel aus der Praxis

Eine Kreditnehmerin verliert während der Darlehenslaufzeit unverschuldet ihre Arbeit. Mit dem Arbeitslosengeld, die sie erhält, kann sie die Rückzahlung der Kreditraten nicht finanzieren. Nun springt die Restschuldversicherung ein: Sie ersetzt den Ausfall der Kreditraten gegenüber der Bank. Die Kreditnehmerin ist auch während ihrer Arbeitslosigkeit in der Lage, ihr Immobilieneigentum zu behalten.

Ist eine Restschuldversicherung sinnvoll?

Eine Restschuldversicherung ist vor allem dann sinnvoll, wenn andere Absicherungen wie eine Risikolebens- oder eine Berufsunfähigkeitsversicherung nicht infrage kommen. Das kann bei gesundheitlichen Beeinträchtigungen oder geringer Bonität der Fall sein. Für die Restschuldversicherung ist kein Gesundheitsnachweis erforderlich. Allerdings sind die Kosten deutlich höher als für andere Versicherungen. Sie betragen zwischen zehn und fünfzehn Prozent der Darlehenssumme. Bei einer Baufinanzierung in Höhe von 150.000 Euro erwarten Sie so zusätzliche Kosten von 15.000 bis 22.500 Euro.

Vor- und Nachteile der Restschuldenversicherung

Vorteile

- einfacher Abschluss und Finanzierung über die Darlehenssumme möglich

- keine Gesundheitsprüfung

Nachteile

- hohe Kosten

- keine weitere Absicherung von Angehörigen

Fazit

Eine Restschuldenversicherung macht nur dann Sinn, wenn eine ausreichende Absicherung durch Kombination anderer Versicherungen nicht möglich ist. Wägen Sie das Risiko ab und fragen Sie sich, ob es nicht günstiger ist freiwillig und eigenständig Rücklagen zu bilden. Wenn Ihre Bank auf eine Restschuldversicherung besteht, steht es Ihnen frei weitere Angebote einzuholen.

2. Versicherungen vor dem Start des Hausbaus

Schon bevor der erste Spatenstich gesetzt wird, sollten zukünftige Bauherrinnen und Bauherren an eine umfassende rechtliche Absicherung ihres Projekts denken. Dafür bieten sich eine Rechtsschutz- und eine Haftpflichtversicherung an. Ein ausreichender Rechtsschutz kann zum Beispiel nützlich sein, wenn es zum Streit mit Bauträgern, Architektinnen oder Handwerksbetrieben kommen sollte. Eine Haftpflichtversicherung schützt dagegen vor den finanziellen Folgen von Schäden, die andere auf Ihrem noch unbebauten Grundstück erleiden könnten.

Sowohl die Rechtsschutzversicherung als auch die Haftpflichtversicherung sollten Sie zeitgerecht vor Beginn der Bauphase abschließen. Damit spätestens mit Baubeginn voller Versicherungsschutz besteht.

2.1 Die Rechtsschutzversicherung

Eine Rechtsschutzversicherung dient der Absicherung rechtlicher Risiken aus unterschiedlichsten Lebensbereichen. Sie enthält nie einen umfassenden Rechtsschutz für alle Teilbereiche. Es ist also sinnvoll, vor Abschluss zu überlegen, welche Bereiche Sie versichern lassen sollen. In der Regel sind das:

- Privates

- Berufliches

- Verkehr

- Miete und

- Immobilien

Wenn der Rechtsschutz Konflikte im Rahmen des Bauvorhabens absichern soll, ist eine entsprechende vertragliche Vereinbarung notwendig. Alternativ wird eine spezielle Bauherren-Rechtsschutzversicherung abgeschlossen.

Aus Sicht der Bauherrin, des Bauherrn ist wichtig, dass der Rechtsschutz Kosten für Streitigkeiten mit allen am Bauprojekt Beteiligten übernimmt. Es ist aber auch sinnvoll, auf zusätzliche Leistungen zu achten, die vor einen Rechtsstreit schützen können. Manche Versicherungen bieten dafür etwa kostenlose Bonitätschecks für Bauträger und Handwerksbetriebe oder die Finanzierung von Mediationsverfahren an.

Kommt es dennoch zu einem Prozess, sollte die Rechtsschutzversicherung selbstverständlich folgende Kosten übernehmen:

- die Gerichtskosten

- die Kosten für Sachverständige

- die Kosten für den eigenen und den gegnerischen Anwalt

Spezielle Bauherren-Rechtsschutzversicherungen bieten sich für all jene an, die einen kompakten, auf ihre Bedürfnisse zugeschnittenen Rechtsschutz suchen. Das Angebot ist hier noch nicht besonders groß, es lohnt sich aber dennoch, die einzelnen Anbieter zu vergleichen.

Ganz wichtig: Bei vielen Rechtsschutzversicherungen tritt der Versicherungsschutz erst einige Monate nach Vertragsabschluss in Kraft. Das bedeutet, dass Sie bei Streitigkeiten, die vor dem Eintritt des Versicherungsschutzes entstehen, nicht geschützt sind. Versicherungen wollen so vermeiden, dass Sie Verträge bei bereits absehbaren Konflikten abschließen.

Ein Beispiel aus der Praxis

Einige Zeit nach Bauabnahme entstehen Risse und Brüche an den Fliesen im Badezimmers. Es stellt sich heraus, dass die mit dem Verlegen des Estrichs beauftragte Firma unsauber gearbeitet hat. Estrich und Fliesen müssen erneuert werden, die Baufirma weist aber jede Schuld von sich. Sie müssen die entstehenden Kosten einklagen. Schließen Sie die Bauherren-Rechtsschutzversicherung rechtzeitig vor Baubeginn ab, übernimmt sie die Kosten für das Sachverständigengutachten und die Gerichts- und Anwaltskosten.

Kosten der Rechtsschutzversicherung

Die Kosten einer Rechtsschutzversicherung für Bauherr*innen berechnen sich für gewöhnlich auf Basis eines bestimmten Prozentsatzes der Bausumme – etwa 0,1 Prozent. Das hängt aber auch vom gewählten Leistungsumfang ab. Es gilt immer zu bedenken: Die Kosten der Rechtsschutzversicherung sind schon bei Eintritt eines einzigen Versicherungsfalles gut investiert. Denn ein langwieriger Rechtsstreit verschlingt nicht selten Beträge in Höhe von mehreren tausend Euro.

Vor- und Nachteile der Rechtsschutzversicherung

Die Rechtsschutzversicherung schützt nicht nur den Bauherrn oder die Bauherrin vor kostenintensiven juristischen Streitfällen, Familienmitglieder genießen ebenfalls Versicherungsschutz. Nachteilig ist, dass in den meisten Angeboten ein spezieller Rechtsschutz für Bauvorhaben fehlt. Diesen müssen Sie gesondert verhandeln und abschließen.

Fazit

Auch lange nach Bauabnahme können noch Schäden auftreten, die zum Rechtsstreit führen und hohe Kosten verursachen. Eine auf individuelle Bedürfnisse abgestimmte Rechtsschutzversicherung ist für Bauherr*innen deshalb grundsätzlich sinnvoll.

2.2 Die Haftpflichtversicherung für unbebaute Grundstücke

Eine Haftpflichtversicherung für unbebaute Grundstücke sichert Risiken ab, die schon vor Baubeginn zu Schadensersatz Forderungen durch Dritte führen können. Das ist dann der Fall, wenn von einem Grundstück potenziell Gefahr ausgeht.

Ein Beispiel wann die Haftpflicht greift

Ein alter Gartenzaun, aus dem rostige Verstrebungen hervorstehen, kann eine Gefahr für Passanten darstellen. Das Gleiche gilt für morsche Äste, die auf den Gehweg oder ein Nachbargrundstück fallen und dabei jemanden verletzen.

Eine Haushaftpflichtversicherung enthält die Haftpflicht für unbebaute Grundstücke meist schon. Falls eine solche Versicherung nicht besteht, sollte Sie sie unbedingt abschließen, da Schadensfälle hier besonders teuer kommen können. Es empfiehlt sich eine hohe Versicherungssumme über rund 3 Millionen Euro. Die Kosten für eine Haftpflichtversicherung halten sich in Grenzen. Sie sollten aber unbedingt Vergleichsangebote einholen, weil es je nach Grundstücksgröße und Leistungsumfang beträchtliche Unterschiede gibt.

Vorteile und Nachteile der Haftpflichtversicherung

Sie schützt auch bei sehr hohen Forderungen im Schadensfall. Je nach individuellen Umständen sollten Sie die Haftpflichtversicherung aber regelmäßig anpassen. Die Anforderungen vor Baubeginn sind andere als während und nach der Bauphase. Wer das vergisst, ist im Schadensfall möglicherweise unterversichert.

Fazit

Je nach Ausgangssituation zu bewerten – bei Grundstücken mit höherem Risiko (alter Baumbestand, Hanglage) auf jeden Fall zu empfehlen.

3. Wichtige Versicherungen während des Hausbaus

Auf einer Baustelle ist die Gefahr von Unfällen oder Fehlern natürlich immer höher als im Alltag. Zahlreiche Bauarbeiter sind vor Ort und hantieren mit schweren Gerätschaften. Aus Kostengründen beauftragte Subunternehmer erfüllen nicht immer alle Kriterien, die eine fachgerechte Bauausführung erfordert. Eine gute Absicherung für alle Eventualitäten ist während der Bauphase daher absolut unverzichtbar. Diese folgenden vier Versicherungen schützen Sie beim Hausbau.

3.1 Die Bauherrenhaftpflichtversicherung

Die Bauherrenhaftpflichtversicherung dient der speziellen Absicherung von Schäden Dritter, die diese auf der Baustelle erleiden. Die Laufzeit beträgt meist zwei bis drei Jahre, endet aber jedenfalls mit Abschluss der Bauarbeiten.

In der Bauherrenhaftpflichtversicherung sind für gewöhnlich enthalten:

- Anspruch auf Schadenersatz Dritter bis zur vereinbarten Höhe

- Gerichtliche Vertretung bei ungerechtfertigten Ansprüchen gegen Sie als Bauherr*in

- Kostenersatz bei Beschädigungen an Erdleitungen, Senkungsschäden an Nachbargrundstücken etc.

- Schutz bei Verletzen von Verkehrssicherungspflichten

Ein Praxisbeispiel

Eine unzureichende Sicherung Ihrer Baustelle vor dem Zutritt durch Unbefugte. Nachbarskinder entdecken die Baustelle als „Abenteuerspielplatz”, dabei fällt ein Kind in einen Schacht und verletzt sich. Die Haftpflicht für Bauherren bezahlt für die Ansprüche, die dem Kind aufgrund seiner Verletzung entstehen.

Kosten

Die Kosten für eine Bauherrenhaftpflichtversicherung berechnen sich nach der Bausumme. Meist wird ein Mindestbeitrag und ein Zuschlag für Arbeiten, die Sie in Eigenregie durchführen, vereinbart. Für die gesamte Bauzeit planen Sie ruhig mit einem Betrag ab 75 Euro.

Fazit

Die Bauherrenhaftpflichtversicherung ist in Anbetracht der hohen möglichen Schadenssummen und der erhöhten Gefahr auf Baustellen unabdingbar. Sie ist kostengünstig und praktisch alternativlos, wenn Sie kein großes Risiko eingehen wollen.

3.2 Feuerrohbauversicherung

Die Feuerrohbauversicherung versichert Ihr Bauprojekt auf Schäden, die durch Brand am Rohbau entstehen. Inkludiert sind meist Blitzeinschlag, Rauchschäden und Schäden durch Löschwasser.

Ein Beispiel aus der Praxis

In Ihren Rohbau schlägt ein Blitz ein. Das Bauholz beginnt zu brennen. Durch die Rauchentwicklung entstehen Verfärbungen an gelagerten Baumaterialien, die dadurch unbrauchbar werden. Die Feuerrohbauversicherung ersetzt die entstandenen Schäden.

Feuerrohbauversicherungen gibt es zu sehr unterschiedlichen Preisen, daher lohnt sich ein Vergleich. Oft ist ein Angebot, das ein Paket verschiedener Versicherungen enthält, günstiger als der Einzelabschluss. Vorteil der Feuerrohbauversicherung ist der erweiterte Schutz auch bei eher seltenen Schäden am Rohbau, Nachteil die erhöhten Kosten.

Fazit

Sinnvoll nur dann, wenn noch keine andere Versicherung für Brandschäden besteht.

3.3 Bauleistungsversicherung

Die Bauleistungsversicherung sichert Sachschäden ab, die während der Bauzeit entstehen. Die umfassten Leistungen können Sie individuell vereinbaren, weil sie im Wesentlichen von der Art des Bauvorhabens abhängig sind. Möglich wären ein Schutz vor Hochwasserschäden oder eine Nachhaftung.

Ein Praxisbeispiel

Jugendliche brechen nachts in Ihre Baustelle ein und besprühen gelagerte Türen und Fenster mit Farblack. Die Bauleistungsversicherung ersetzt die Schäden, die durch diesen Vandalismus entstehen.

Die Bauleistungsversicherung ist kostengünstig, die tatsächliche Höhe hängt aber von den vereinbarten Leistungen, der Deckungssumme und den gewählten Zusatzbausteinen ab.

- Vorteil: Bei vertraglicher Vereinbarung ist es möglich, die Kosten auf die beteiligten Firmen umzulegen.

- Nachteilig ist jedoch, dass die Wahl der im Einzelfall sinnvollen Bestandteile oft etwas schwierig ist – hier ist gute Information wichtig.

Fazit

Schäden am Bau sind häufig und das Beheben kostet meist sehr viel Geld. Verzichten Sie daher keinesfalls auf einen entsprechenden Schutz.

3.4 Risikounfallversicherung für Bauherren und Bauhelfer

Wenn Sie sich von Freunden, Bekannten oder Angehörigen auf der Baustelle helfen lassen, ist eine Risikounfallversicherung eine gute zusätzliche Absicherung. Sie sichert Ansprüche aus Unfallschäden bei Personen bis hin zur Invalidität oder zum Unfalltod ab. Auch Such- und Rettungseinsätze, Bergungskosten, Transportkosten zum Krankenhaus und Ähnliches sind mitversichert.

Ein Beispiel

Ihre Nachbarin hilft beim Zurechtschneiden von Bauholz. Ein Holzbalken fällt dabei um und verletzt sie schwer am Fuß. Die Behandlung im Krankenhaus dauert zwei Tage. Für diese Zeit erhält sie Tagegeld von Ihrer Risikounfallversicherung.

Die Kosten der Risikounfallversicherung für Bauherren und Bauhelfer hängen wiederum vom vereinbarten Leistungsumfang ab, Vergleiche lohnen!

Ihr Vorteil

Sie ersparen sich die Sorgen, ob Sie oder Ihre Helfer*innen bei schweren Unfällen mit langfristiger Beeinträchtigung finanziell abgesichert sind.

Fazit

Die Risikounfallversicherung ist einfach abzuschließen und entsprechende Angebote sind oft in günstigen Paketen enthalten. Die hohe Unfallgefahr auf Baustellen macht die Versicherung auf jeden Fall empfehlenswert.

4. So sichern Sie Ihre vorhandene Immobilie ab

Nach der abgeschlossenen Bauphase schließen Sie am besten schon vor dem Einzug eine Wohngebäudeversicherung und eine Haus- und Grundbesitzer-Haftpflichtversicherung ab.

4.1 Wohngebäudeversicherung

Die Wohngebäudeversicherung dient der Abdeckung von Schäden an fest mit dem Haus verbundenen Gebäudeteilen. Sie umfasst Schäden durch

- Brand

- Blitzschlag

- Sturm

- Hagel

- Leitungswasser.

Es lassen sich weitere Zusätze vereinbaren, etwa für Schäden durch grobe fahrlässiges Verhalten oder durch Naturkatastrophen.

Ein Beispiel aus der Praxis

Ein Sturm entwurzelt einen Baum, der auf die Außenwand Ihres Hauses fällt. Das verursacht Schäden an der Fassade und schlägt ein Fenster ein. Die Wohngebäudeversicherung übernimmt die Reparaturen an der Fassade, ersetzt das Fenster und sorgt für den Abtransport des entwurzelten Baumes.

Eine Wohngebäudeversicherung ist je nach Leistungspaket ab einem Jahresbetrag von etwa 260 Euro zu haben. Wählen Sie Zusatzleistungen, sind Jahrestarife zwischen 300 und 600 Euro realistisch.

Vor- und Nachteile der Wohngebäudeversicherung

- Vorteil: Alle Angebote sichern die häufigsten Gebäudeschäden ab

- Nachteilig wirken die relativ hohen Kosten, die bei Erfassen von Naturereignissen weiter ansteigen.

Fazit

Sinnvoll ist eine Wohngebäudeversicherung dennoch – schon ein größerer Wasserschaden verursacht gewöhnlich höhere Kosten, als die Versicherungskosten in mehreren Jahren betragen.

4.2 Haus- und Grundbesitzerhaftpflicht

Sollten Sie Ihr fertig gebautes Haus nicht selbst bewohnen, sondern vermieten, empfiehlt sich der Abschluss einer Haus- und Grundbesitzer-Haftpflichtversicherung. Diese versichert Schäden, die durch Ihr Eigentum bei anderen entstehen.

Die Leistungen umfassen gewöhnlich Schadenersatz für

- Sachschäden,

- Behandlungskosten und

- Verdienstausfall.

Ein Beispiel aus der Praxis

Der Gehweg vor Ihrem Grundstück ist vereist, weil sie nicht rechtzeitig gestreut haben. Ein Passant rutscht aus und bricht sich den Oberarm. Er bleibt zwei Monate lang arbeitsunfähig. Ihre Haus- und Grundbesitzer-Haftpflichtversicherung bezahlt die Kosten der Behandlung und ersetzt den Verdienstausfall.

Die Kosten für eine Haus- und Grundbesitzer-Haftpflichtversicherung liegen für Einfamilienhäuser zwischen 25 und 100 Euro jährlich. Ein Vorteil ist der einfache Schutz gegen hohe Schadensersatzforderungen Dritter. Nachteilig ist jedoch, dass gewerblich genutzte Immobilien ausgenommen sind.

Fazit

Eine Haus- und Grundbesitzer-Haftpflichtversicherung ist auf jeden Fall zu empfehlen. Bei Vermietung Ihres Hauses können Sie selbst bei höchster Sorgfalt Schädigungen Dritter nicht ausschließen.

Zusammenfassung

Zusammenfassend lässt sich sagen: Auf eine Mindestabsicherung mit Risikolebensversicherung, Rechtsschutz- und Haftpflichtversicherung sollten Sie beim Hausbau auf keinen Fall verzichten. Bei Abschluss ist immer auf individuelle Gegebenheiten zu achten. Die genannten zusätzlichen Versicherungen können unter bestimmten Umständen sehr sinnvoll sein – etwa, wenn Sie Helfer*innen beschäftigen.

Die Kosten für Gesamtpakete sind oft geringer als für individuelle Lösungen. Sie sollten aber nicht am falschen Platz sparen: Ein paar Euro mehr auszugeben kann das Risiko von hohen Haftungssummen für Schäden oder Unfälle beträchtlich vermindern.